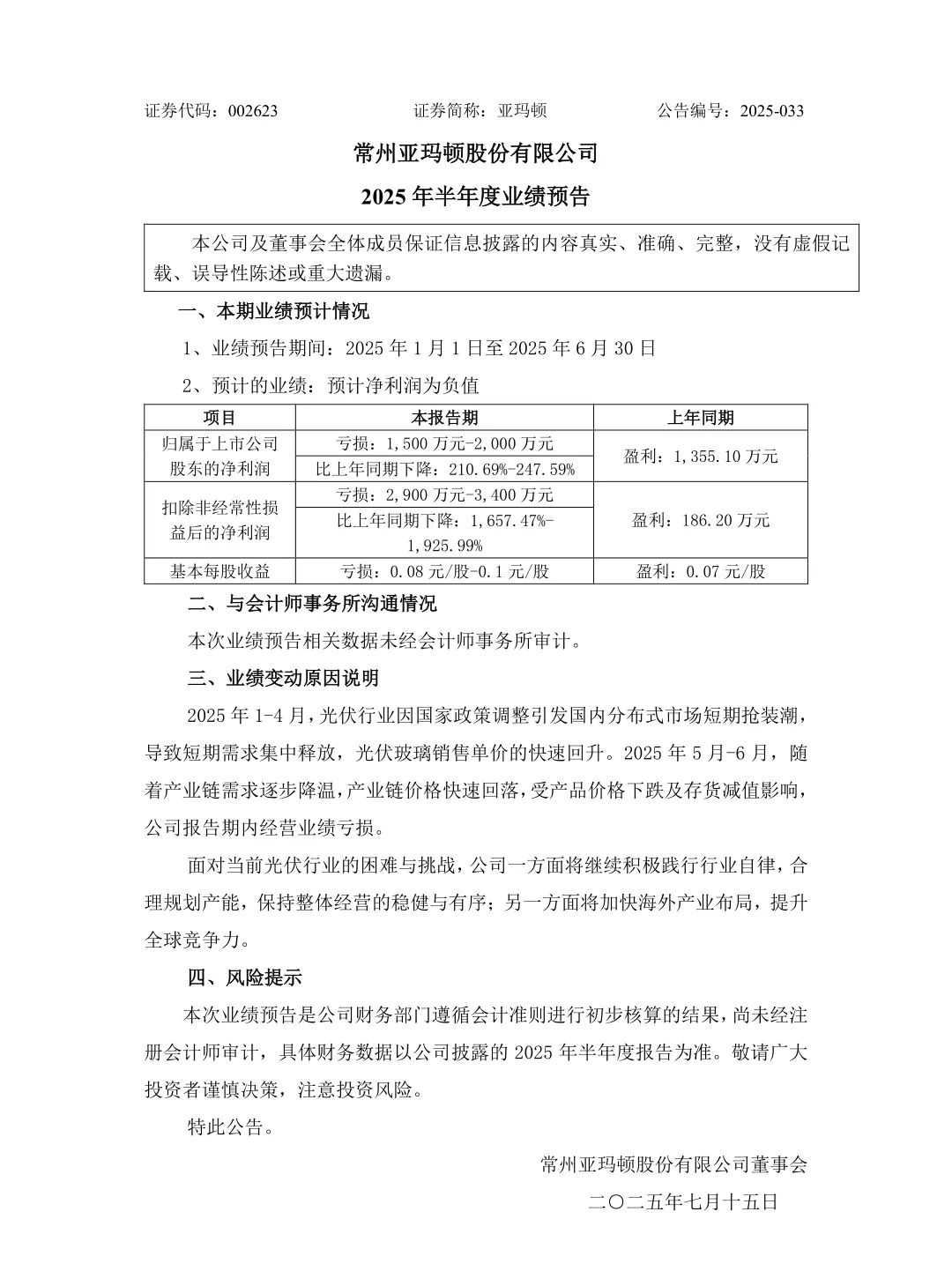

近日,光伏玻璃企业亚玛顿(002623.SZ)发布2025年上半年业绩预告,预计报告期内归母净利润亏损1,500万元至2,000万元,扣非后亏损扩大至2,900万元至3,400万元。公司表示,业绩波动主要受光伏行业政策调整引发的产业链价格剧烈震荡影响,下半年将通过产能自律与海外扩张双策略应对行业寒冬。

根据公告,亚玛顿上半年业绩亏损的主因在于光伏玻璃价格“过山车”式行情。2025年1-4月,受国内分布式光伏装机补贴政策退坡前的抢装潮推动,下游组件厂集中备货,光伏玻璃销售单价环比上涨约15%,带动公司一季度营收同比增超20%。然而,进入5月后,随着政策窗口期结束,终端需求骤然降温,叠加硅料、硅片环节产能过剩导致的价格崩塌,光伏玻璃价格在两个月内回落至年初水平,公司二季度毛利率环比下滑近8个百分点。

更严峻的是,存货跌价准备计提进一步侵蚀利润。由于前期对市场复苏预期乐观,公司库存水平较年初上升约30%,而5-6月产品均价下跌超12%,导致资产减值损失达1,200万元,成为扣非亏损扩大的核心因素。

双策略应对行业低谷

面对行业困境,亚玛顿管理层在公告中披露两项应对举措:

产能端自律:公司计划联合行业协会推动光伏玻璃产能投放节奏优化,避免恶性价格竞争,同时暂停新增产线建设,将现有产能利用率维持在80%左右,以降低运营成本;

全球化突围:加速推进印度、中东等海外生产基地建设,其中印度工厂预计2025年底投产,年产能达5,000万平方米,通过本地化供应规避贸易壁垒并贴近新兴市场需求。

中信证券新能源团队分析指出,当前光伏玻璃行业平均毛利率已跌破10%,中小企业面临淘汰风险,而亚玛顿凭借技术优势(薄玻璃市占率超30%)和海外布局,有望在行业出清后占据更高市场份额。不过,其海外工厂投产进度及存货周转效率仍需持续观察。

扫码获取更多信息

索比光伏网 https://news.solarbe.com/202507/16/50003967.html