截至2025年11月的三个月内,美国光伏组件价格稳定在略高于0.28美元/瓦的水平,但由于美国太阳能行业即将就《232条款》合规性作出决定,这一局面可能较为脆弱。

以上是Anza本周发布的关于美国太阳能及电池储能系统(BESS)领域的最新报告得出的关键结论。报告指出,尽管美国组件价格较年初上涨至0.28美元/瓦(折合人民币1.97元/瓦,1月时约为0.25美元/瓦),但自9月以来一直保持稳定。

Anza在9月的报告中提到,由于开发商寻求在9月2日前启动项目运营以获得投资税收抵免(ITC)支持,组件价格出现了一次跃升。

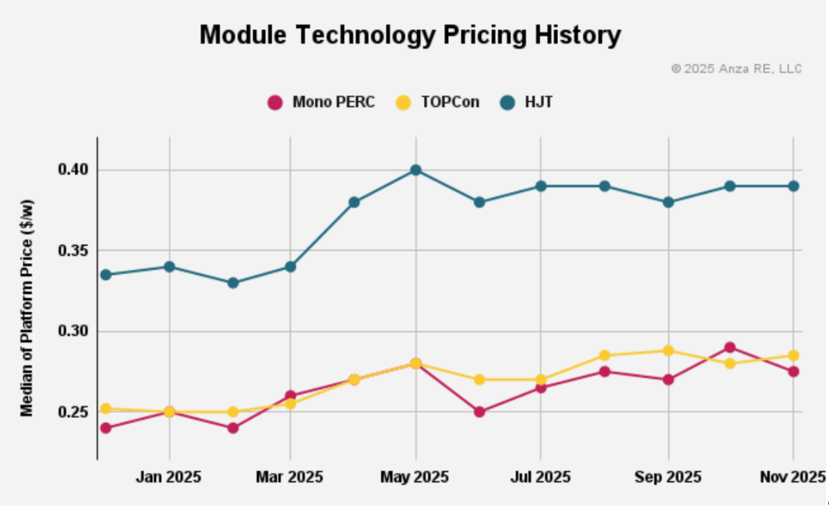

这种价格稳定性体现在各类技术上,各类技术组件价格在这一年里呈现出相似的趋势。如下图所示,自年初以来,单晶钝化发射极背接触(Mono PERC)、TOPCon和异质结(HJT)组件的价格均有所上涨,但自4月以来基本保持稳定。

最显著的变化出现在PERC和TOPCon领域,9月、10月和11月,作为第二和第三昂贵技术类型的排名互换了位置。

按技术类型划分的组件价格变化图。图片来源:Anza

9月,Anza指出,9月投资税收抵免(ITC)截止日期产生了“提前拉动”效应,将下半年本应开展的项目压缩到了单个季度内完成。Anza预计,这种脆弱的现状将持续到新的一年,直到美国政府就《232条款》发布最终指导意见。《232条款》涉及多晶硅及其衍生物进口至美国的相关事宜;鉴于美国太阳能行业对此类进口产品的依赖,该裁决将对行业产生重大影响。

据PV Tech Market Research数据,中国制造商继续在全球上游太阳能制造生产中占据主导地位,预计今年全球电池片产量将达817.4GW。按产量排名,前13家制造商均为中国企业,其中前六大制造商——通威、隆基、天合光能、晶科能源、晶澳科技等,他们的产量占比超过一半,今年产量达451.6GW。

美国本土生产的电池片也处于类似的脆弱现状,自9月以来,价格一直稳定在约0.45美元/瓦。与此同时,进口组件的价格则要低得多,约为0.26美元/瓦,但也保持稳定。

制造价格方面,最大的变化来自从海外进口电池片、再在美国组装成组件的情况,其价格从9月的不到0.35美元/瓦涨至11月的超过0.35美元/瓦。从8月到11月,价格上涨了5.9%,这表明美国本土组件制造商正在为其产品加价,这些产品通常由从海外进口的电池片在美国组装成组件。

这反映了美国太阳能制造业的现状,即国内组件组装产能远高于国内电池片制造产能。PV Tech Market Research的数据预测,今年美国将生产61.5GW的组件,而同期电池片产量仅为11.8GW。

然而,Anza预计,未来几个月美国将继续投资电池片和组件制造产能,预计美国本土组件供应商数量将从2025年下半年的9家增加到2028年上半年的13家。同期,美国本土电池片供应商数量预计将从8家增加到11家。

储能价格下降,美国有望实现本土制造产能

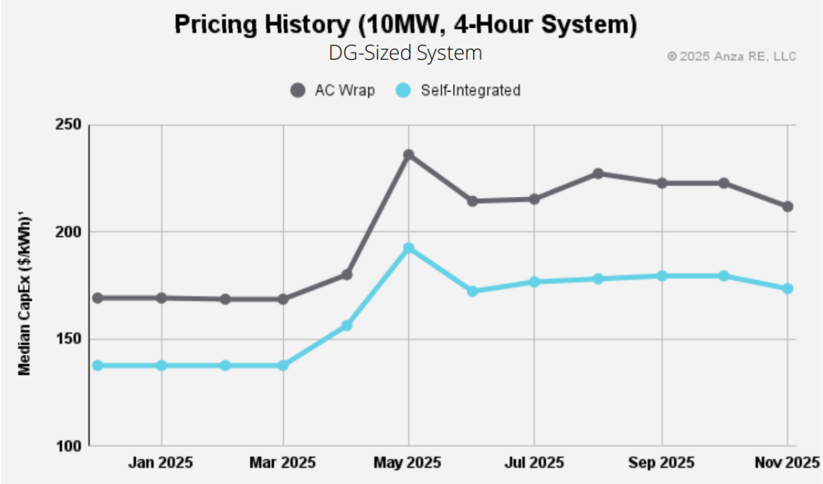

与此同时,在电池储能系统(BESS)领域,上一季度各类技术价格均有所下降。对于10兆瓦、4小时的系统,交流侧集成产品(AC Wrap)的资本支出从5月的峰值236美元/千瓦时降至212美元/千瓦时,自8月以来下降了6.8%。

虽然同规模自集成电池的价格降幅较低,8月至11月间仅下降2.6%,但11月底价格仍跌至173美元/千瓦时,如下图所示。

按技术类型划分的电池价格变化图。图片来源:Anza

大规模地面电站电池储能系统(BESS)也呈现出相同的总体趋势。对于200兆瓦、4小时的项目,Anza报告称,11月交流侧集成项目(AC Wrap)的资本支出达到194美元/千瓦时,而自集成产品的资本支出则降至158美元/千瓦时。与5月相比,这两类产品的价格分别下降了10.6%和6.8%,5月是Anza所分析的四种产品类型今年价格最高的月份。

展望未来,Anza预计美国将实现更多本土制造产能,预测到2027年上半年,美国将分别有13家电池储能系统(BESS)电芯、模块和集装箱供应商投入运营。而今年下半年,美国仅有3家电芯供应商、5家模块供应商和7家集装箱供应商。

索比光伏网 https://news.solarbe.com/202512/16/50014762.html