近日,国际能源研究机构伍德麦肯兹的最新报告预测,2025年第四季度全球光伏组件价格将上涨约9%,涨幅远超2024年季度平均1.5%的波动水平。该机构指出,此次价格上涨并非短期供需失衡导致的临时波动,而是“多晶硅整合、供应方减产以及中国出口退税政策”三重因素叠加的结果,标志着全球光伏行业从“超低价竞争”向“结构性修正”转型的关键转折点。

伍德麦肯兹报告称,中国预计自2025年第四季度起,取消对太阳能电池组件和储能出口的增值税退税(此前已降为9%),由于中国供应了全球超过80%的太阳能电池组件和90%的储能用磷酸铁锂电池组,退税政策的取消将直接推高全球光伏组件的基准价格。

“组件制造商已经警告国际客户,由于增值税退税取消,第四季度价格预计将上涨约9%。”伍德麦肯兹高级研究分析师兼全球太阳能供应链主管Yana Hryshko指出,“由于短期内没有替代供应,开发商别无选择,只能承担这些上涨的成本。”

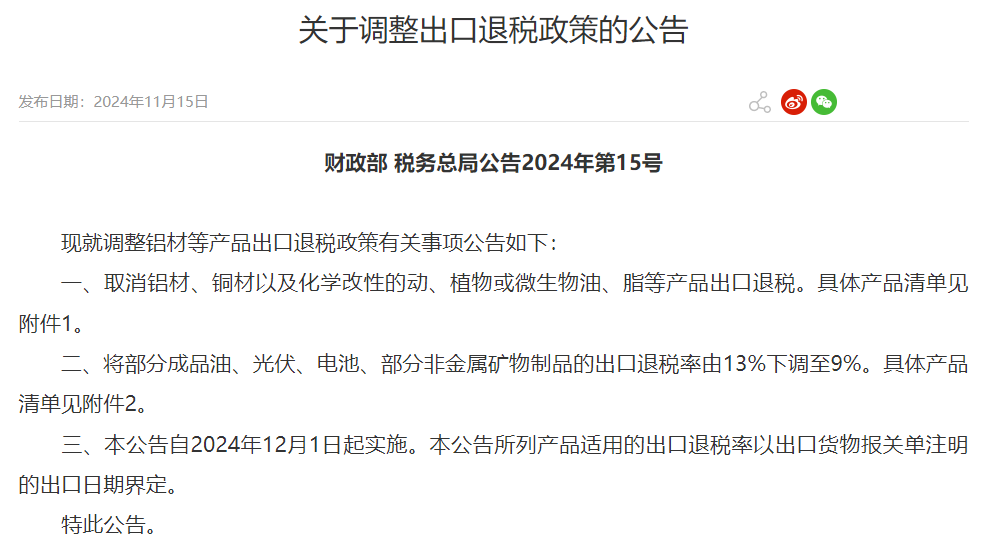

其实,早在2024年12月,财政部调整光伏产品出口退税税率时,业内便预判“这是长期调整的开始”。

国内市场数据进一步佐证行业价格中枢上移。自7月份以来,由多晶硅引领的全链条涨价已经开始,据索比光伏网统计,2025年9月全国光伏组件定标规模超6GW,涵盖中国电建3.7GW、申能集团650MW、云南投资集团550MW 等重点项目,其中N型组件定标单价区间为0.69-0.795元/W,均价达0.715元/W,较7月份涨幅约3.6%。主流组件价格呈现全面上涨特征。

从具体定标案例看,价格差异反映项目场景对成本的承受能力:最低价0.69元/W出现在华润新能源秦川机床工具集团6.85MWp屋顶分布式项目;而最高价0.795元/W来自承德市双滦区公建单位25MW屋顶项目,公共建筑项目对组件的可靠性、美观度要求更高,且项目资金来源更稳定,对价格上涨的接受度更强。

看个广告休息一下吧

更值得关注的是,9月国内光伏组件招标出现“流标潮”,据不完全统计,单月超300MW采购项目遭遇流标或终止,主要原因集中于两点:

- 一是有效投标单位不足3家,受成本上涨影响,部分中小型组件企业因利润空间被压缩,选择退出非核心项目的竞标。此外,在“反内卷”倡议与客户招标限价两难处境下,部分企业也选择主动放弃投标。

- 二是招标人主动取消项目,部分地方政府或民营企业项目因原预算无法覆盖当前组件价格,需重新调整投资方案,导致招标暂停。这一现象表明,政策调整带来的成本压力已传导至下游应用端,市场正经历“价格适应期”。

“本次涨价,并非终点,而是新周期的起点”。此次政策调整本质是对光伏行业发展模式的“纠偏”。过去十年,中国光伏行业凭借规模效应和成本优势,迅速占领全球市场,但也导致行业利润水平长期偏低,部分企业陷入“以价换量”的恶性循环,研发投入不足、产品同质化严重等问题逐渐凸显。

而随着未来退税政策调整、全球能源转型需求升级,行业竞争逻辑将发生根本转变:

- 一方面,成本上涨将倒逼企业从“规模扩张”转向“效率提升”,通过优化生产工艺、推动技术迭代降低单位成本,而非依赖政策补贴或低价竞争;

- 另一方面,全球市场对光伏产品的需求将从“单纯追求低价”转向“性价比、可靠性、服务”的综合考量,具备技术优势、品牌影响力和全产业链服务能力的企业将获得更高的市场溢价。

从长期看,光伏行业将加速“优胜劣汰”,推动行业集中度进一步提升,同时引导资源向技术研发、绿色制造、海外本土化布局等领域倾斜,为中国光伏行业从“全球产能大国”向“全球产业强国”转型奠定基础。对于下游应用端,短期价格上涨可能延缓部分项目落地,但长期来看,行业利润回归合理水平将保障产业链的稳定供应,避免因企业亏损导致的产能波动,反而有利于光伏市场的持续健康发展。

索比光伏网 https://news.solarbe.com/202510/13/50010079.html