随着夏日临近尾声,欧洲光伏市场依然处于观望状态。8月份的特点是:买家持续保持谨慎,总体需求平稳,以及组件和逆变器价格出现微小但具有指示性的变动。光伏采购经理人指数(PV PMI)维持在65,这是该指标引入以来的最低水平。现在,所有目光都集中在9月份,预计随着安装季全面恢复,市场活动将出现反弹(注:该数据表现可能更倾向终端零售价格)。

光伏组件价格信号复杂

本月组件价格走势不一,凸显出市场仍受到供货不均衡和选择性采购的影响。

单面N型组件:价格上涨1%,达到平均0.096欧元/瓦。这一小幅上涨表明高端细分市场需求稳定。

单面P型组件:价格大幅下跌6%,降至0.079欧元/瓦。这反映出P型技术正处于淘汰阶段,面临持续的价格压力,目前多作为低价库存进行销售。

双面N型组件:价格继续走软,下跌2%至0.097欧元/瓦。

全黑组件:跌幅最大,继7月份价格飙升后下降5%,至0.099欧元/瓦。这在一定程度上反映了欧洲住宅安装需求整体下降,而假期是导致此现象的部分原因。

尽管价格有所变动,但品牌排名保持稳定,排名前五的制造商依然是:

2025年8月排名前五的光伏组件品牌

晶科(Jinko)

隆基(LONGi)

晶澳(JA Solar)

天合(Trina)

爱旭(Aiko)

sun.store 的合作与贸易主管 Filip Kierzkowski 表示:“夏季是住宅项目采购明显放缓的时期,这压低了全黑和P型组件的价格。由于N型组件用途更广,同时也是工商业(C&I)安装的首选解决方案,其价格保持了弹性。”

逆变器市场:组串式与混合式趋势

8月,逆变器领域的竞争依然激烈,住宅和工商业(C&I)细分市场的价格趋势差异现在非常明显。今年年初以来,住宅混合逆变器的价值已下跌超过20%,而工商业逆变器的价格跌幅不到10%。同样,住宅组串式逆变器的价值自1月以来已缩水近20%,而工商业逆变器的价格则相对稳定。

混合逆变器

低于15千瓦的系统价格下跌3%,平均为99.52欧元/千瓦。

超过15千瓦的大型混合系统价格保持不变,为80.77欧元/千瓦,表明大容量产品的价格已趋于稳定。

组串式逆变器

低于15千瓦的设备价格下降3%,降至46.91欧元/千瓦。

超过15千瓦的大型组串式系统价格小幅上涨2%,至24.35欧元/千瓦,这反映出商业领域的需求坚挺。

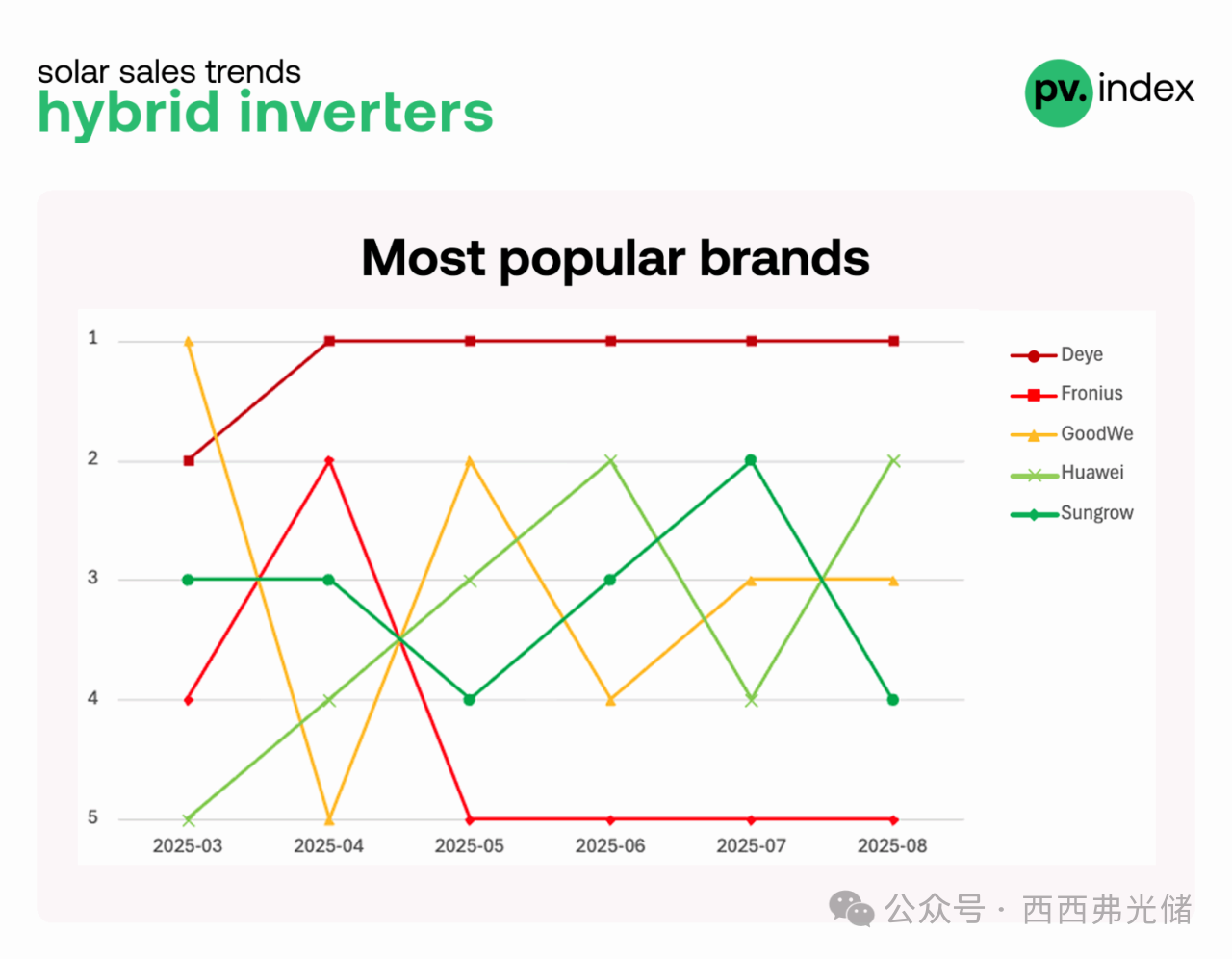

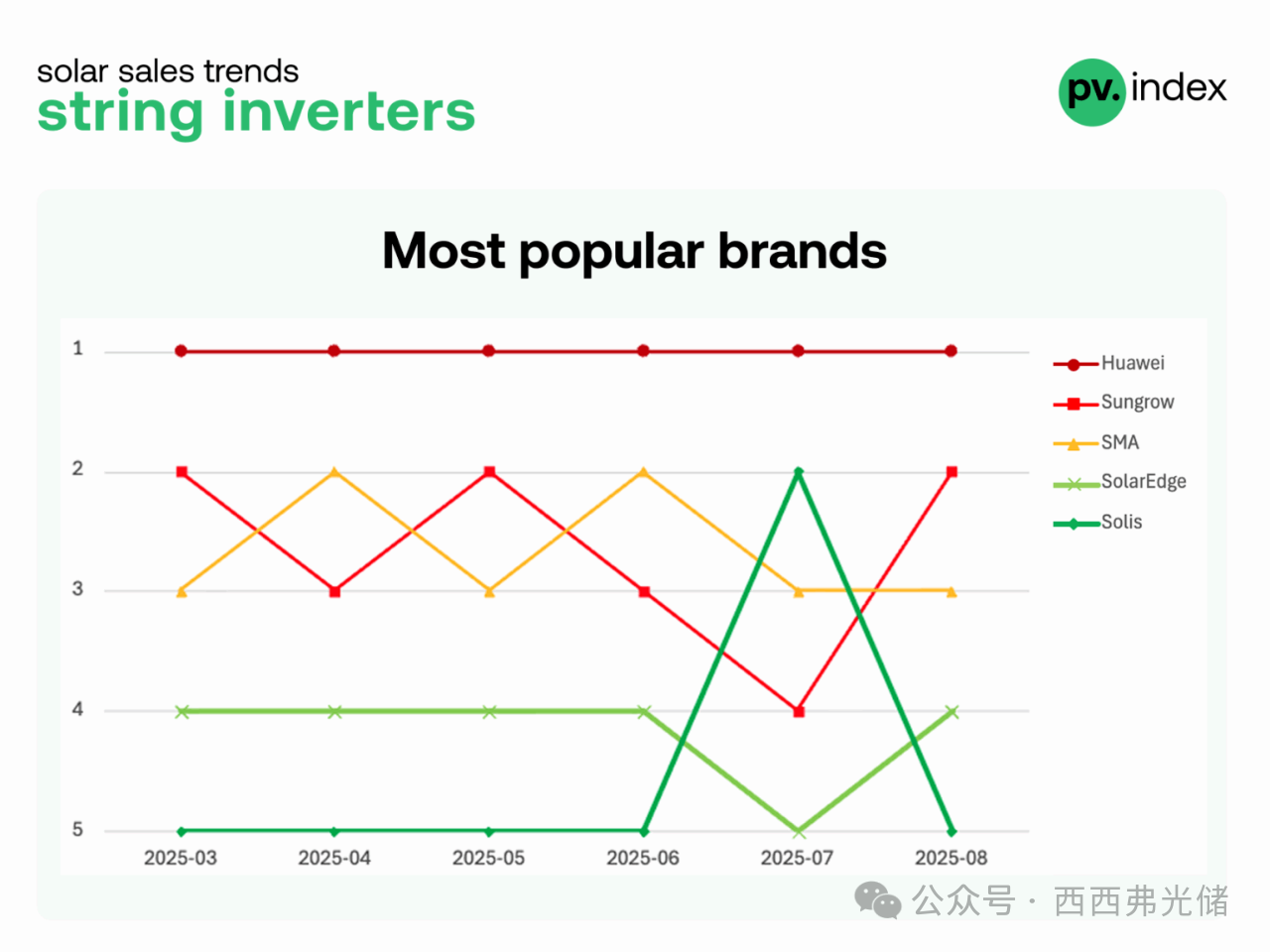

8月,逆变器排名基本保持不变,但细微的变化凸显了持续的竞争。华为(Huawei)持续主导组串式逆变器类别,连续数月位居榜首。其强大的市场份额反映了品牌知名度以及安装商对其质保支持和交付时间的信心。阳光电源(Sungrow)和

SMA 紧随其后,由于在商业项目中的强劲需求而保持稳定地位,而 SolarEdge 和 Solis 占据了前五名的最后两个位置——其中 Solis

巩固了其在价格敏感型买家中的地位。

在混合逆变器市场,德业(Deye)凭借其性价比优势保持了明显领先。华为在该类别中也稳步攀升,加强了其跨细分市场的布局,而 固德威(GoodWe)和

阳光电源 在中型住宅和工商业系统领域依然是强有力的竞争者。Fronius 尽管仍位居前五,但8月份的交易活动略有减少,反映出持续的供应限制。

综合来看,这些排名表明:华为凭借其在混合和组串式两大类别中的双重优势脱颖而出,而其他品牌则通过在供货、定价和功能集上展开竞争来捍卫自己的地位。

2025年8月排名前五的混合逆变器品牌

德业(Deye)

华为(Huawei)

固德威(GoodWe)

阳光电源(Sungrow)

Fronius

2025年8月排名前五的组串式逆变器品牌

华为(Huawei)

阳光电源(Sungrow)

SMA

SolarEdge

Solis

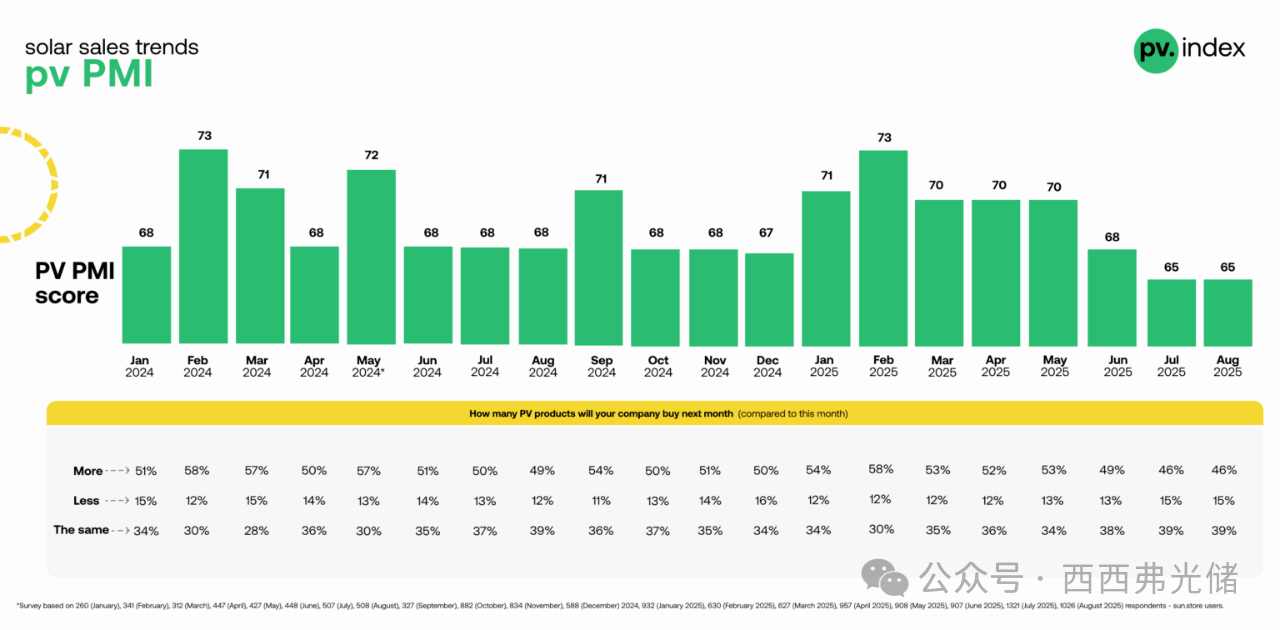

光伏采购经理人指数:市场情绪稳定在65

光伏采购经理人指数(PV PMI)8月维持在65,与7月持平,证实了历史性的低迷情绪。在接受调查的1321名 sun.store 用户中:

46% 计划增加采购

39% 预计保持采购水平稳定

15% 计划减少采购

这一静态结果表明安装商和分销商仍处于“观望”模式。季节性是一个重要因素——8月历来因假期和欧洲极端气温而放缓,但结构性因素,如融资限制和对未来价格的不确定性,也促成了这一局面。sun.store 销售副总裁 Krzysztof Rejek 评论道:“夏季对我们行业来说总是比较安静,但今年不同之处在于犹豫情绪之深。安装商正在为秋季做准备,在看到更明确的价格信号和更强劲的客户需求之前,他们不会做出重大承诺。”

*PMI 计算公式为:PMI = (P1 * 1) + (P2 * 0.5) + (P3 * 0)——其中 P1 代表改善,P2 代表无变化,P3 代表恶化。该分数表明市场正在适应供应限制,同时为安装旺季做准备。

展望未来:9月作为转折点

随着夏季的结束,光伏行业正准备在9月重获动力。随着项目储备的增加,采购策略预计将变得更加活跃,尽管上游供应动态的不确定性依然存在。

如果中国的生产调整和政策变化影响第四季度的多晶硅和硅片价格,欧洲可能会看到组件成本再次面临上涨压力。然而,目前市场仍以竞争性定价、谨慎的库存管理和对未来几个月的审慎乐观为主要特征。

来源:https://sun.store/

索比光伏网 https://news.solarbe.com/202509/11/50008301.html