近日,ST绿康(002868.SZ)发布重大资产重组进展公告,宣布拟以0元对价向关联方转让旗下三家光伏胶膜子公司100%股权。这一“无偿转让”的非常规操作,不仅暴露了公司主业失血的严峻现实,更引发市场对其通过资产腾挪规避退市监管的深度质疑。

0元转让:关联交易的“保壳式”操作

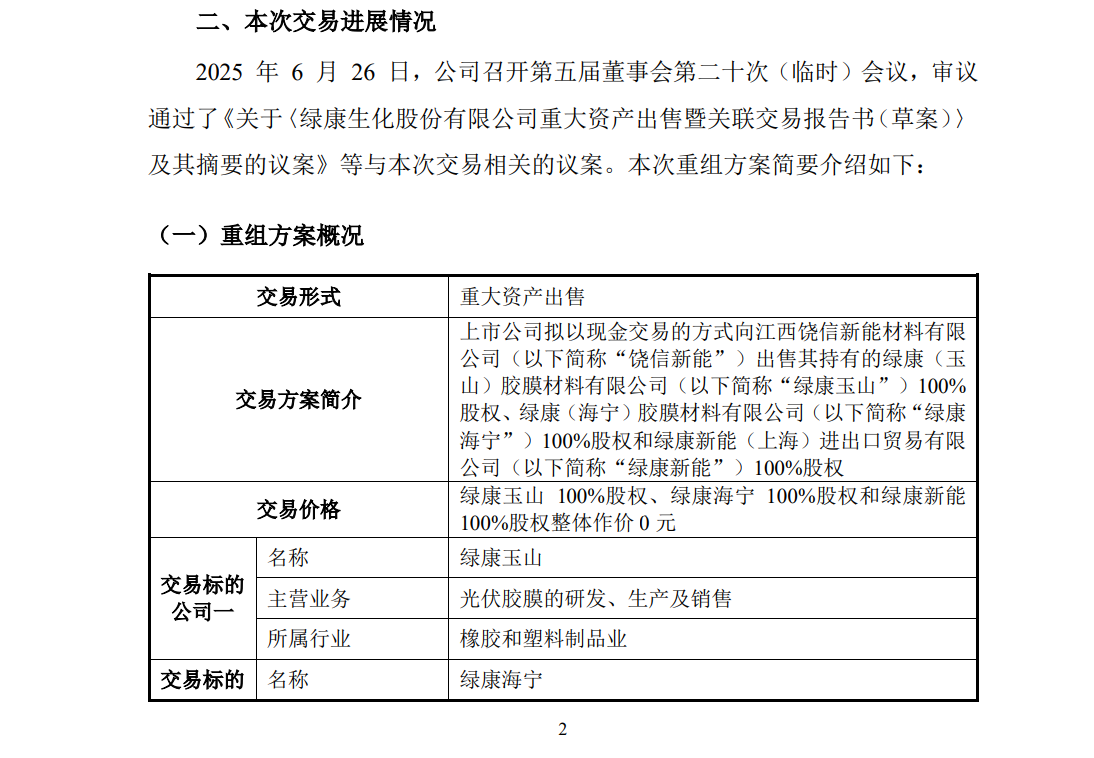

根据公告,ST绿康计划将全资子公司绿康(玉山)胶膜材料有限公司(以下简称“绿康玉山”)、绿康(海宁)胶膜材料有限公司(以下简称“绿康海宁”)及绿康新能(上海)进出口贸易有限公司(以下简称“绿康新能”)的全部股权,以现金交易方式转让给江西饶信新能材料有限公司(以下简称“饶信新能”)。值得注意的是,三家标的公司整体作价0元,而受让方饶信新能的实际控制人为康怡投资——ST绿康的控股股东。

进一步穿透股权结构可见,此次交易构成多重关联关系:除康怡投资外,义睿投资、长鑫贰号、皓赢投资三家股东均持有*ST绿康5%以上股份,且与饶信新能存在交叉持股。市场分析指出,这种“左手倒右手”的资产腾挪,本质是控股股东通过承接亏损资产,为上市公司“减负”以规避退市风险。

光伏胶膜“弃子”:主业溃败的缩影

此次被剥离的三家子公司,曾是*ST绿康跨界光伏领域的核心载体。2021年,在原主业兽药业务增长乏力的背景下,公司高调宣布投资6.8亿元建设年产3.2亿平方米光伏胶膜项目,试图搭乘新能源赛道东风实现转型。然而,理想与现实严重脱节:

绿康玉山:2023年营收为0,净利润亏损1,256万元,资产负债率高达187%;

绿康海宁:2023年营收仅843万元,净利润亏损2,311万元,产能利用率不足10%;

绿康新能:作为贸易平台,2023年营收同比下滑72%,存货周转天数激增至486天。

“光伏胶膜业务已成为吞噬上市公司利润的黑洞。”深圳某券商分析师指出,*ST绿康2023年归母净利润亏损1.6亿元,其中光伏业务贡献了超80%的亏损。此次剥离虽能短期改善财报,但公司仍需面对主业空心化、持续经营能力存疑等根本性问题。

退市警报未除:监管关注与市场质疑并存

尽管*ST绿康在公告中强调,交易旨在“优化资产结构、聚焦核心业务”,但深交所火速下发关注函,要求公司说明:

0元对价是否公允,是否存在向关联方输送利益;

标的公司债务承担安排及潜在或有负债风险;

交易后上市公司主营业务是否具备持续经营能力。

公告发布后,*ST绿康股价连续两日跌停,截至7月26日收盘报1.98元/股,较2022年高点累计跌幅超85%,总市值仅剩30亿元。“这种‘财务洗澡’式的重组,本质是拖延退市时间的权宜之计。”上海某私募基金经理表示,若公司无法在2024年内实现净利润扭亏或营收突破1亿元,仍将触发财务类退市指标。

未来路径:主业回归还是另寻壳资源?

据知情人士透露,公司管理层正评估两种方案:一是回归兽药主业,通过并购重组强化产业链地位;二是继续寻找优质资产注入,维持上市地位。但无论何种路径,均面临严峻挑战:

兽药业务:受行业产能过剩及环保政策影响,2023年毛利率已下滑至18%,低于行业平均水平;

资产注入:需满足监管对标的资产盈利能力、关联交易合规性的严格要求,而控股股东康怡投资自身负债率超70%,难以提供有力支持。

索比光伏网 https://news.solarbe.com/202507/28/50004803.html