根据市场情报公司Clean Energy Associates (CEA) 的最新报告,美国能源储存系统(ESS)电池制造产能正面临严峻挑战。

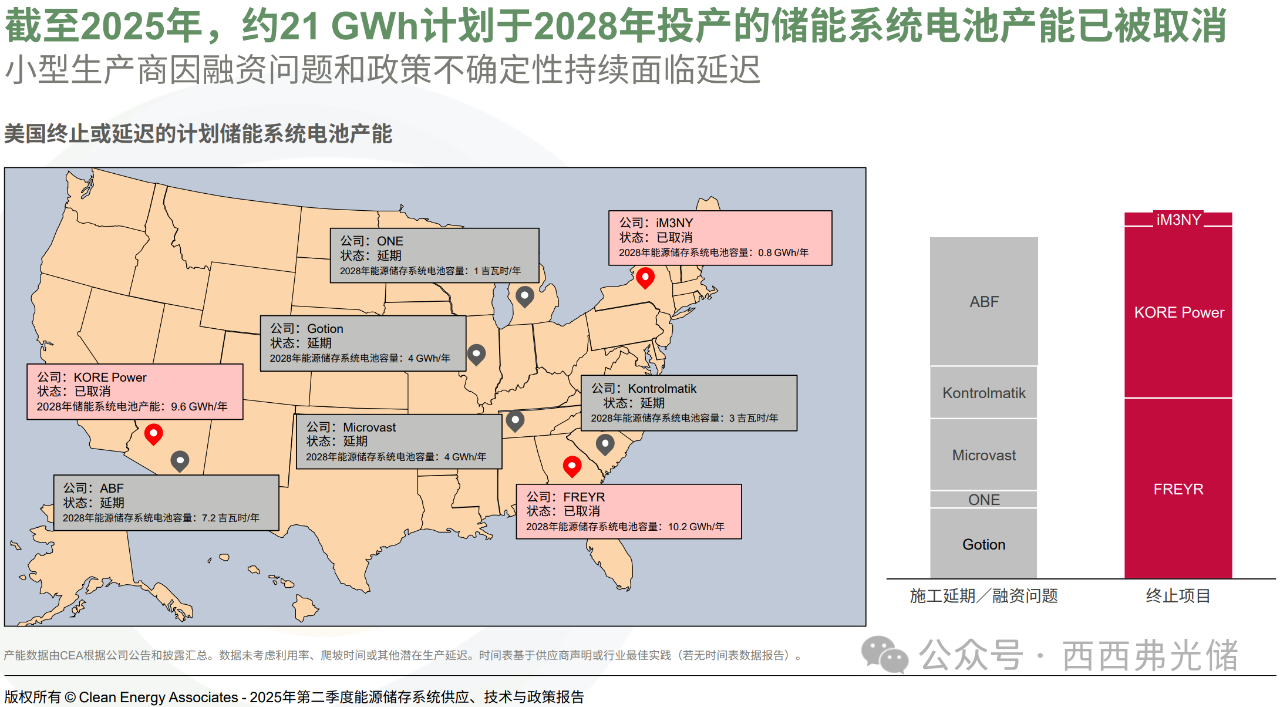

2025年迄今,原计划于2028年投产的约21吉瓦时(GWh)的ESS电池生产能力已被取消。这一重大挫折主要源于美国新增的关税和贸易政策不确定性,以及融资困难和市场竞争加剧等多重因素。

取消产能详情与主要影响企业

CEA的报告指出,有三家公司的制造设施被取消,合计占到2028年总计20.6 GWh的计划生产能力。其中:

FREYR 取消了其在佐治亚州的10.2 GWh电池工厂项目。

KORE Power 终止了其在亚利桑那州的9.6 GWh工厂计划。该项目曾于2023年获得美国能源部(DOE)8.5亿美元的附条件贷款承诺,但由于资金未能到位以及清洁能源项目资助被冻结,最终被迫取消。

iM3NY 也取消了其800 MWh的生产设施。

此外,美国中西部和东南地区的一些1 GWh至5 GWh的年度生产项目也因政策不确定性和融资问题而出现延误。

产能取消背后的深层原因

这一大规模的产能取消并非单一因素造成,而是多种复杂因素交织的结果:

新关税与贸易壁垒:

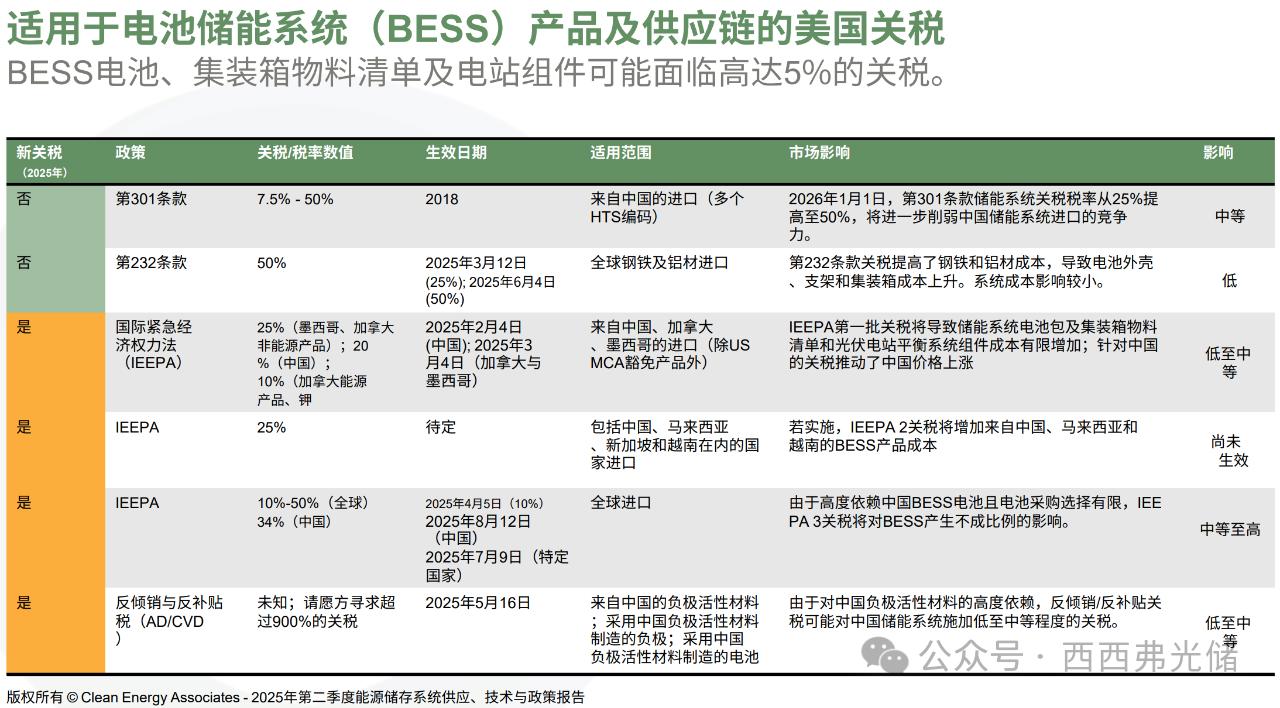

CEA的报告明确指出,新的关税和税费是导致21 GWh产能取消的主要原因。美国对来自中国、加拿大、墨西哥以及东南亚(包括马来西亚、新加坡和越南)等地的能源储存系统电池、集装箱物料清单(BOM)和电厂组件征收多项关税,这显著增加了进口成本,也使得本土生产面临更高的成本压力。虽然CEA认为在美国设厂是降低关税风险的最佳选择,但即使是国内电池生产商也可能面临关税风险,这使得投资决策更加复杂。

政策不确定性与资金冻结:

美国联邦政府政策的不确定性,特别是对清洁能源项目资金的冻结,对依赖政府支持的电池初创企业造成了致命打击。KORE Power的案例便是例证,其获得的大额贷款迟迟未能兑现,最终导致项目流产。

市场竞争与技术壁垒:

有分析师指出,部分被取消的项目在技术层面存在弱点,缺乏具有竞争力的产品。在电池行业日益成熟的背景下,市场竞争日益激烈,技术实力不足的企业难以获得客户支持和持续融资。

锂价波动与电动汽车需求放缓: 全球电动汽车需求的下降导致锂价格预计在2030年之前保持低位,这也可能影响电池生产商的盈利预期和投资信心。

供应链管理挑战:

虽然一些公司正尝试将制造能力与终端市场进行区域性整合以规避关税风险,但美国电池组件(如正极材料)的生产仍面临废物管理和来自中国廉价材料的竞争等障碍。

对美国清洁能源市场的影响

21 GWh的ESS电池制造产能取消对美国清洁能源市场构成了显著挑战:

供应缺口扩大:

如果2028年美国年需求达到预测的100 GWh目标,那么21 GWh的产能缺失将对行业产生强烈的负面影响,可能导致供应紧张。尽管部分公司在2024年选举前储备了大量电池以规避关税,但这只是短期解决方案。

本土化目标受阻:

美国旨在推动本土清洁能源供应链的建立,但此次产能取消无疑是这一进程中的一大挫折。虽然本土集成系统在考虑到制造成本后价格相对合理(比中国OEM系统高15%-20%),但要实现完全的自给自足仍有很长的路要走。

行业整合与洗牌:

此次事件也反映了美国电池行业的初步整合和“优胜劣汰”过程,一些技术和资金实力较弱的项目被淘汰,这对于行业的长期健康发展或许并非坏事,但短期内将带来阵痛。

对LFP电池的依赖:

报告指出,尽管美国、东南亚和韩国的磷酸铁锂(LFP)电池制造仍在早期阶段,但在2025-2027年期间将有更多选择。然而,在此期间,使用中国制造的LFP电池仍然是最便宜的选择,这凸显了美国在本土LFP电池供应链建设上的不足。

索比光伏网 https://news.solarbe.com/202507/25/50004671.html