根据行业专家Marek Kubik(ENOWA、NEOM 董事 | Fluence 前创始人)的最新市场洞察,电网级储能(Grid-Scale Storage)领域正迎来一场由交流侧储能系统(AC Block)驱动的深刻变革。

AC Block作为一种将电池与储能变流器(PCS)在工厂内完成全集成的一体化产品,凭借其显著简化的现场安装与系统接口优势,正日益成为市场主流的技术路径。本文将基于Marek Kubik的分析,对当前市场格局、核心趋势及未来战略博弈进行深度解读。

核心定义:AC Block(交流侧储能系统)

AC Block,即交流侧储能系统,是一种标准化的储能单元。其核心特征是在工厂预制阶段便将电池系统与储能变流器(Power Conversion System, PCS)集成于单个运输单元(如集装箱)内。此方案相较于需要外部署集中式PCS的直流侧方案(DC Block),大幅优化了项目现场的施工效率、调试流程和接口管理的复杂度。

市场现状与核心趋势Marek Kubik的观察揭示,AC Block市场正经历高速增长与快速迭代,其主要趋势如下:

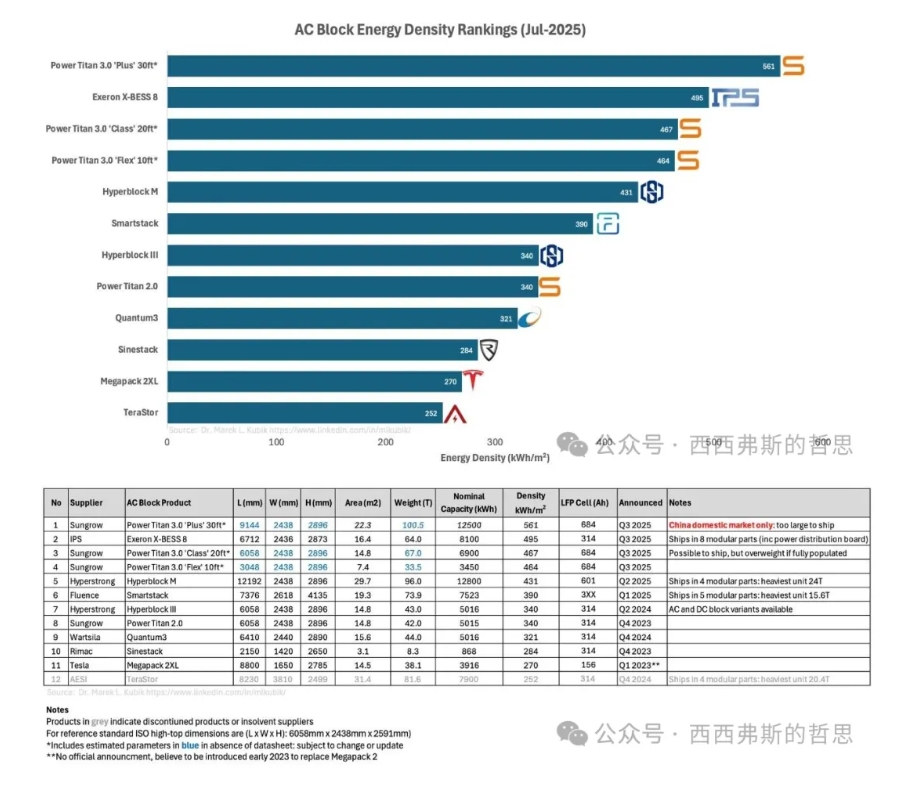

市场供给激增,主流地位确立 - 在短期内,全球市场可追踪的AC Block产品数量已从6款翻倍至12款。这标志着AC Block的技术理念已获得行业普遍认可,并正成为大型储能电站项目的首选技术方案。

模块化设计成为行业标准 - 出于国际运输,特别是海运集装箱对重量的严格限制,模块化设计已成为新产品的行业标准。此趋势由Fluence率先倡导并实践,通过将大型系统分解为更易于运输和现场吊装的模块,有效解决了物流瓶颈。

技术迭代加速,能量密度竞赛升级 - 新产品的发布周期已缩短至3-6个月,各大供应商之间的技术竞赛日趋激烈。其核心驱动力源自600+ Ah等新一代大容量电芯的应用。首批搭载该级别电芯的AC Block产品已凭借其高能量密度,迅速跻身性能排行榜前列。预计未来市场将涌现更多采用超大容量电芯的储能产品。

主要参与者动态与竞争格局

阳光电源(Sungrow):产品矩阵的领导者

作为行业巨头,阳光电源目前拥有四款AC Block产品,形成了业内最丰富的产品矩阵,为客户提供了高度的方案选择灵活性。然而,多样化的产品线也对其自身的技术支持与服务体系构成了挑战。其中,其20英尺液冷储能方案因重量可能超过50公吨的运输上限,其具体的模块化运输与现场拼装策略将是市场关注的重点。

IPS Exeron:源自欧洲的技术“黑马”保加利亚公司IPS推出的Exeron X-BESS 8是本次盘点的一大亮点。该产品以其模块化、紧凑且完全符合国际运输标准的设计,在中国以外的市场中能量密度高居榜首。作为新晋厂商,IPS能否凭借其技术创新力,在由行业巨头主导的市场中打破固有格局,值得业界持续关注。

中国市场的“密度冠军”一款源自中国的AC Block产品在技术指标上取得了重大突破,率先实现了超过500 kWh/㎡的能量密度和超过10 MWh的单机容量。但由于其采用了非国际标准(non-ISO)的30英尺集装箱尺寸且严重超重,该产品大概率将仅限于中国国内市场,难以进入国际贸易体系。

特斯拉(Tesla):Megapack 3或箭在弦上特斯拉是AC Block大规模商业化的先驱。但其现有的主力产品Megapack 2XL发布已近三年,在各项性能排名中已显落后。Marek Kubik判断,为捍卫其市场地位,特斯拉发布第三代Megapack产品已迫在眉睫。

未来挑战:AC Block vs. DC Block的战略博弈AC Block的崛起并非没有挑战,其未来发展取决于技术局限的突破,更深层次则在于产业链的战略博弈。

技术层面的挑战与演进光储直流耦合(DC Coupling) - AC Block架构天然不便与光伏(PV)进行直流侧耦合。但此局限可通过将PCS替换为DC/DC变换器来解决,技术上具备可行性。

时长灵活性(Duration Flexibility) - 早期的AC Block产品多为短时储能设计。但随着长时储能(LDES)需求的增长,可预期市场将出现专门针对长时应用优化的AC Block产品。

直流侧增容(DC Augmentation) - 此为AC Block的固有技术难点。但随着电芯性能与寿命的持续提升,全生命周期的容量衰减得到改善,对中后期增容的需求正相应减弱。

核心博弈:产业链的垂直整合之争Marek Kubik精辟地指出,AC与DC路线之争的本质,是两大产业阵营的战略分野:这一分工格局虽有其商业逻辑,但未来界限可能趋于模糊,部分企业或将进行跨界整合。值得注意的是,远景动力(Envision ESS)作为一家已实现从电芯到PCS垂直整合的公司,目前却未采用AC Block路线,其独特的战略选择为市场格局增添了更多变数。

DC Block阵营(电芯制造商) - 以宁德时代(CATL)、比亚迪(BYD)、国轩高科(Gotion)、亿纬锂能(EVE)、海辰储能(Hithium)为代表。其核心战略是提供标准化的直流侧电池系统,而不向下游集成领域(PCS、系统集成)过多延伸。

AC Block阵营(系统集成商) - 以阳光电源(Sungrow)、特斯拉(Tesla)、Fluence、海博思创(Hyperstrong)、瓦锡兰(Wartsila)为代表。其战略重心在于系统层面的集成与优化,通常不向上游电芯制造领域渗透。

未来展望

AC Block市场正处在高速发展与激烈竞争并存的阶段。技术上,以大容量电芯为驱动的能量密度提升是竞赛焦点;市场上,新老玩家围绕产品性能、物流便利性和成本效益展开全面竞争。然而,决定其长远格局的,将不仅是产品本身的比拼,更是其背后两大产业链阵营——电芯制造商与系统集成商——之间的战略博弈与潜在的整合趋势。未来,技术创新与商业模式的演进将共同塑造电网级储能的下一个时代。

索比光伏网 https://news.solarbe.com/202507/21/50004290.html